精华贴分享|简单回撤杠杆模型——阿基米德动态杠杆分析

通过上述分析,我们可以得到一些结论:保有现金流十分重要!在回撤阶段空仓,可以在上涨阶段为你赢得巨大利益(听着像废话),空仓是一种智慧,不上杠杆也是一种智慧;若在回撤时带有杠杆,则越回撤,杠杆需要越大,否则在价格回归时,不能回本。在回撤期间中途减杠杆、停止策略就是对不起回撤期间的忍耐。我们也可以看到,动态杠杆涉及到的内容是十分精细的,里面有很多值得研究的东西。04阿基米德动态杠杆我们通过从数学模型中

本文来源于量化小论坛策略分享会板块精华帖,作者为李琴,发布于2025年8月17日。

以下为精华帖正文:

01

太长不看

通过本文,我们得到如下结论

-

保有现金流十分重要! 在回撤阶段空仓,可以在上涨阶段为你赢得巨大利益(听着像废话),空仓是一种智慧,不上杠杆也是一种智慧。

-

若在回撤时带有杠杆,则越回撤,杠杆需要越大,否则在价格回归时,不能回本;在回撤期间中途减杠杆、停止策略就是对不起回撤期间的忍耐。

-

实验表明,动态杠杆相较于固定杠杆具有更优秀的表现。

-

阻止动态杠杆在回撤期间减杠杆,能有效提升策略表现。

02

介绍

阿基米德动态杠杆为ndDora提出,其主要思想为:基于策略回撤时反弹概率增加这一假设,在策略回撤时加大杠杆,从而达到增加策略收益的效果。

本文尝试从数学模型入手,沿着阿基米德动态杠杆的思路进行分析,尝试理解其盈亏来源并进行优化。

注1:所有计算都未考虑手续费及滑点。

注2:为避免篇幅过长,省略部分推导。

03

模型

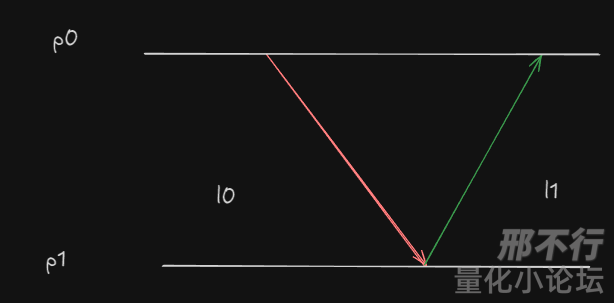

我们考虑如下简单过程:某标的价格从p0跌到p1并最终回到p0,在p0-> p1阶段,我们使用杠杆l0,在p1->p0阶段,我们使用杠杆l1,如下图所示:

我们可以认为,当价格达到p1位置时,动态杠杆算法重新计算杠杆,得l1杠杆。

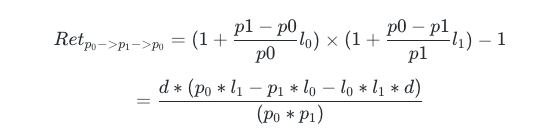

接下来,我们对这一过程的收益率进行建模:

其中,d=p0−p1,即为回撤的大小,为简化公式,不失一般性的,我们令p0=1,则有:

后续无特别说明,本文使用Ret指代Retp0−>p1−>p0。

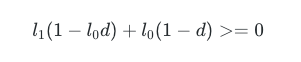

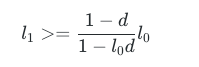

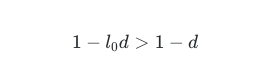

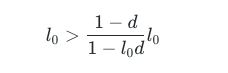

推论一:对于给定回撤、回撤杠杆,在不爆仓的情况下,我们可以得出使得结果正收益的上涨期杠杆L1的最小值为: (1−l0dl0−l0d)/(1-l0d)。

对于上述模型,我们关心的第一个问题是,对在价格从p1回到p0这一过程中,如何设置l1来使其达到至少回本,即Ret>=0。由于d>= 0, 1-d>= 0,则问题等价于求:

显然,我们有l0<1/d,否则回发生爆仓,则有:

我们记这一最小值为 l1^l0⋅d或l^1。

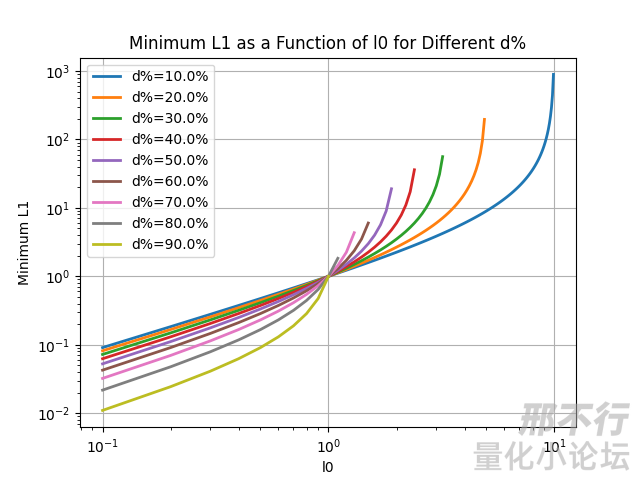

1、l^1的定性分析

我们可以看到,对于同一回撤程度而言,l0越大,则上涨阶段需要的l1也就越大,且增加速度越来越快,有如下图所示关系:

注意,当l0小于1时,有

所以:

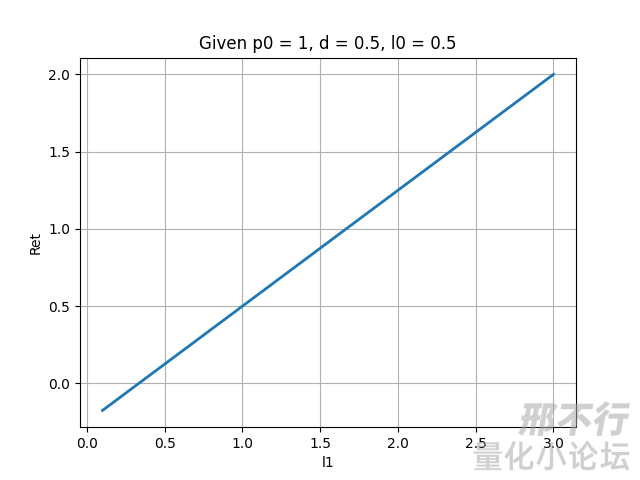

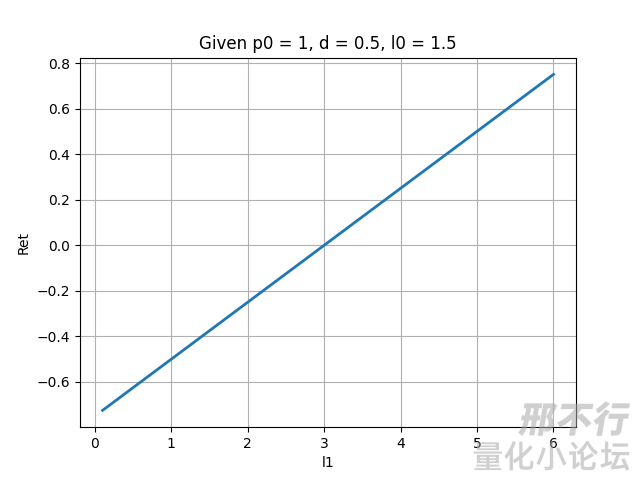

也就是说,此时l1甚至可以比l0更小一些,依然能够在回到前高时达到回本的目的。比如,对于回撤杠杆为0.5, 回撤大小为0.5的情况,我们仅需要使用1/3的杠杆即能达到回本目的,收益图如下:

值得注意的是,在l1=1的时候,就已经能获得50%的收益!

而对于l0>1的情况,就完全反过来了。依照上述分析过程,显然有:l1>l0,也就是说在上涨阶段必须要下更重的注才能回本。有如下关系:

可见,若我们在回撤时杠杆放到1.5,那么我们需要在上涨过程重,至少加到3倍杠杆才能回本,而如果要达到l0=0.5情况中的50%收益,我们需要5倍杠杆左右!

2、总结

通过上述分析,我们可以得到一些结论:

-

保有现金流十分重要! 在回撤阶段空仓,可以在上涨阶段为你赢得巨大利益(听着像废话),空仓是一种智慧,不上杠杆也是一种智慧;

-

若在回撤时带有杠杆,则越回撤,杠杆需要越大,否则在价格回归时,不能回本。在回撤期间中途减杠杆、停止策略就是对不起回撤期间的忍耐。

我们也可以看到,动态杠杆涉及到的内容是十分精细的,里面有很多值得研究的东西。

04

阿基米德动态杠杆

1、基本原理

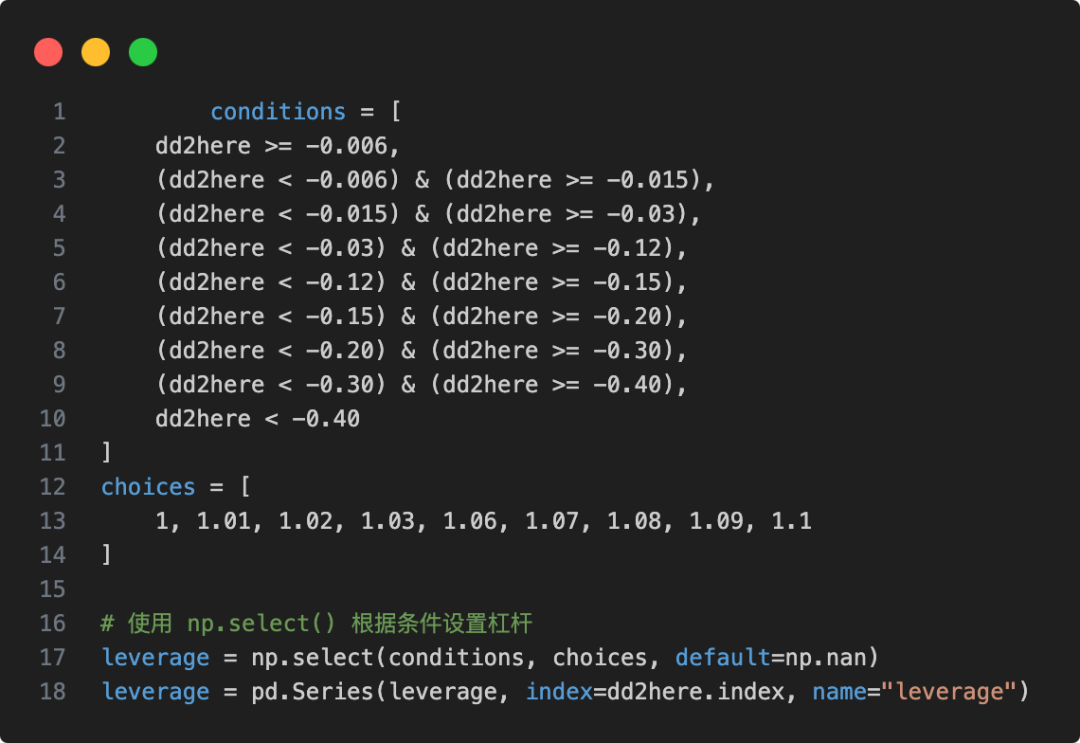

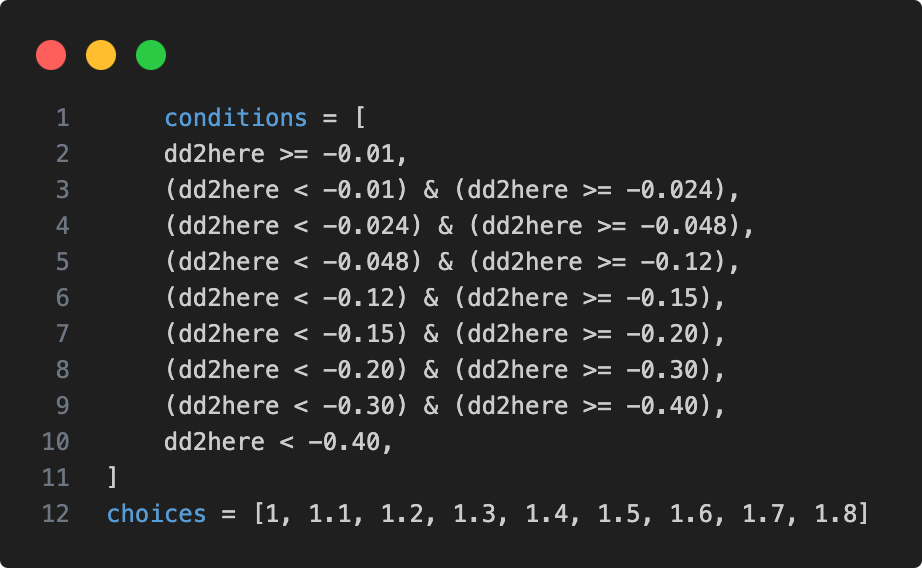

阿基米德动态杠杆原理为:对于当前回撤位于0~25%, 25%~50%, 50%~75%分位数时,分别加上一个极小的杠杆,然后在策略回撤大于这些值时,杠杆设为大值,其代码如下:

2、与回撤杠杆模型的契合度

我们可以看到,阿基米德动态杠杆和我们上面描述的其中一点是吻合的,即越回撤,就应该越加杠杆,那么,对于加的这个杠杆值是否是最优值,则不一定。

3、对阿基米德动态杠杆的改良

杠杆为 1:

4、阿基米德杠杆

有如下回撤分布:

为便于体现差异,我们加大杠杆值,修改动态杠杆文件为:

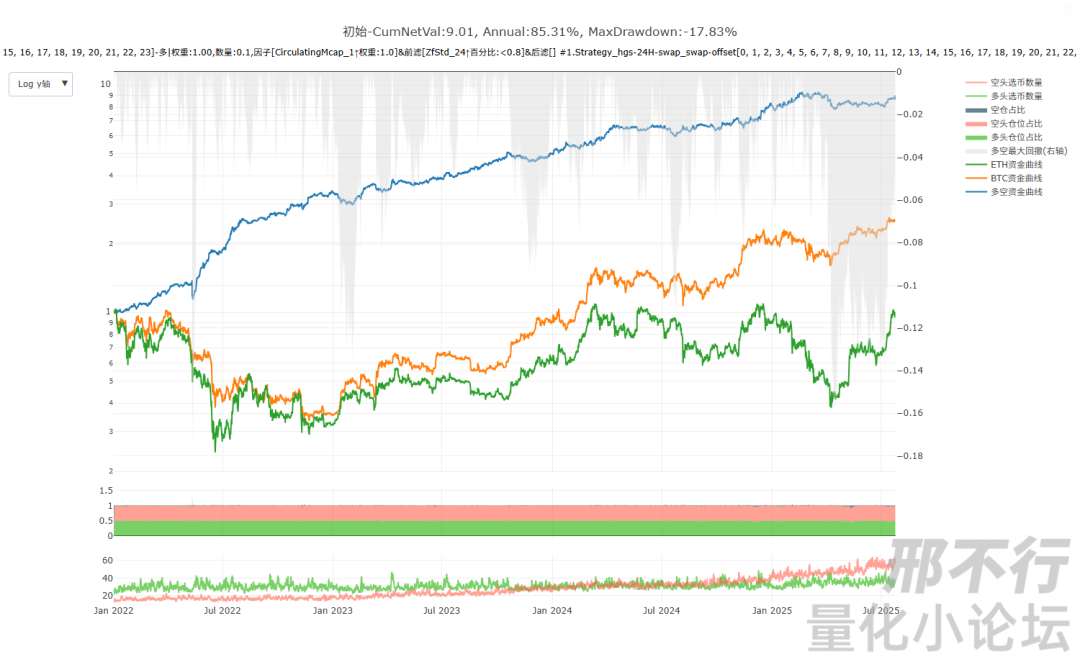

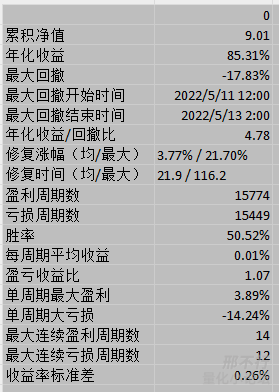

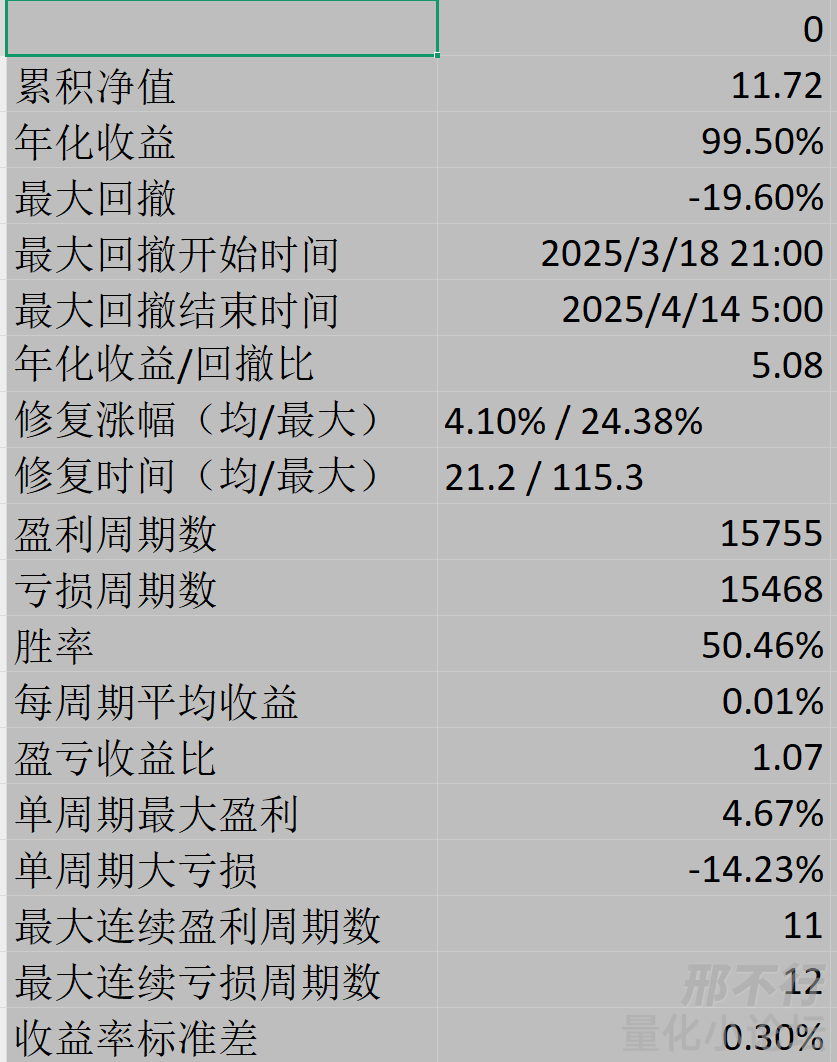

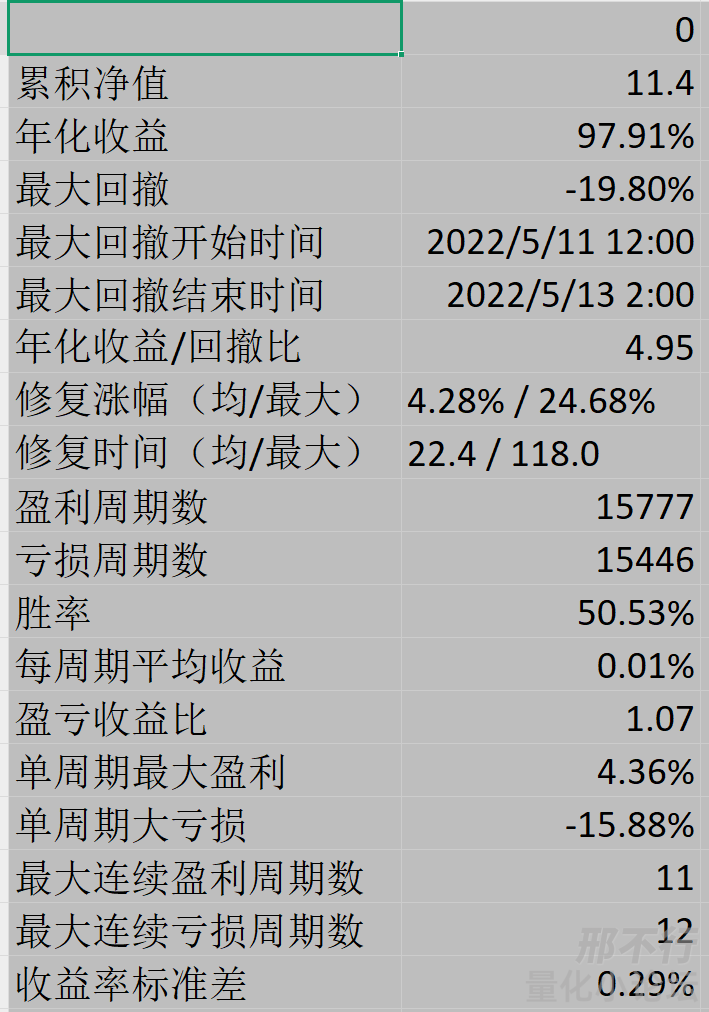

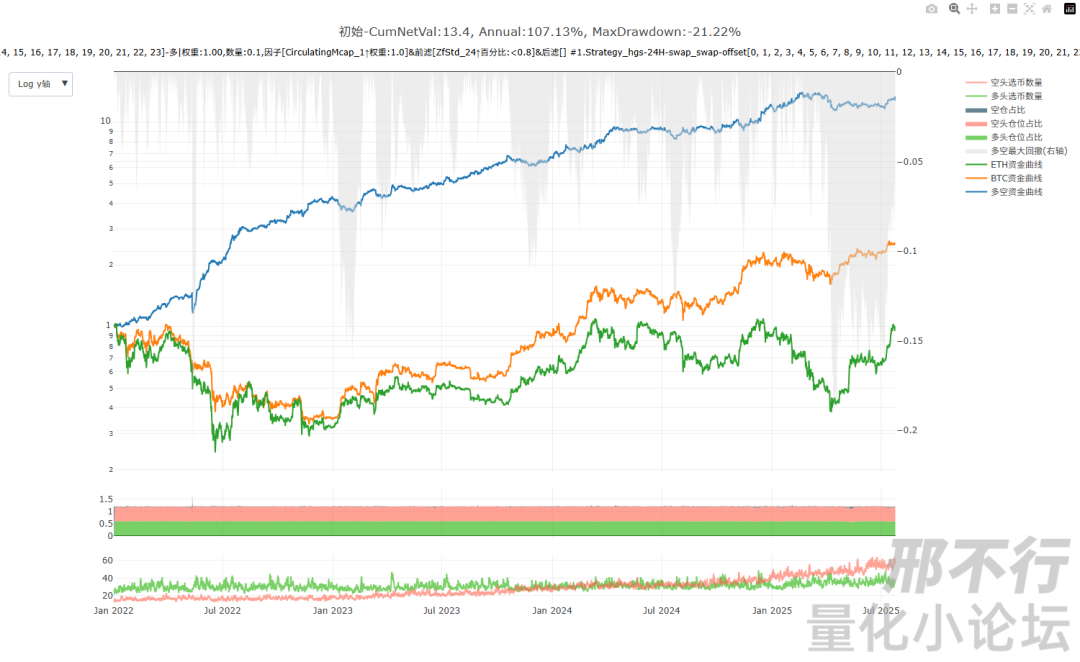

最终结果

相较于原版,年化收益增加14.19%,最大回撤增加了1.77%,年化收益回撤比增加了0.3。

杠杆分布如下:

![]()

可见绝大多数杠杆处于1.0, 1.1, 1.2的位置。

然后,我们寻找回撤与择时后策略相近的固定杠杆策略,以探究动态杠杆是否相对于固定杠杆有优势。最终发现,回撤程度比较接近的杠杆为1.12,其策略结果如下:

可以看到,动态杠杆策略回撤小了0.2%,年会收益多了1.59%,那么,我认为是能够说明动态杠杆相较于固定杠杆是有一定优势的。

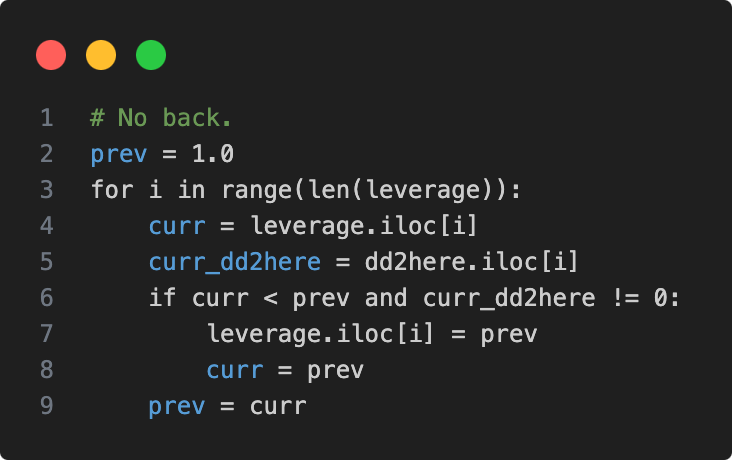

5、不后撤的阿基米德杠杆

从前面的结论2中,我们知道,在回撤期间减杠杆就是对我们回撤期间忍耐的极不负责。

基于这个假设,在回撤期间,我们绝不能减杠杆!那么,我们在杠杆下加入如下一段,让它觉得减杠杆!

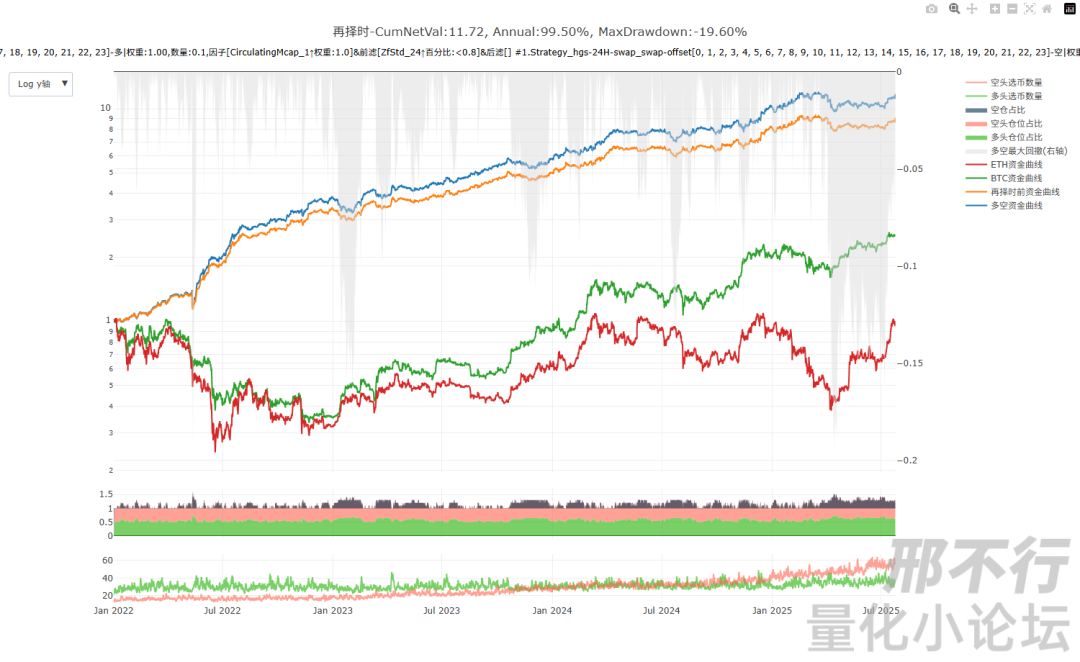

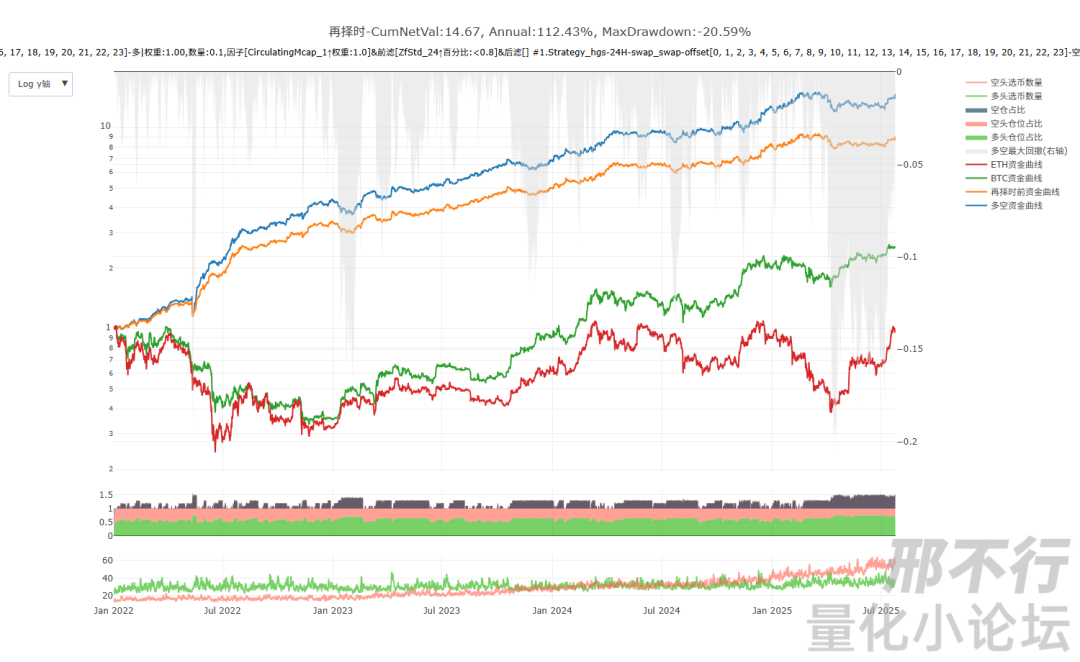

那么我们看下它的效果:

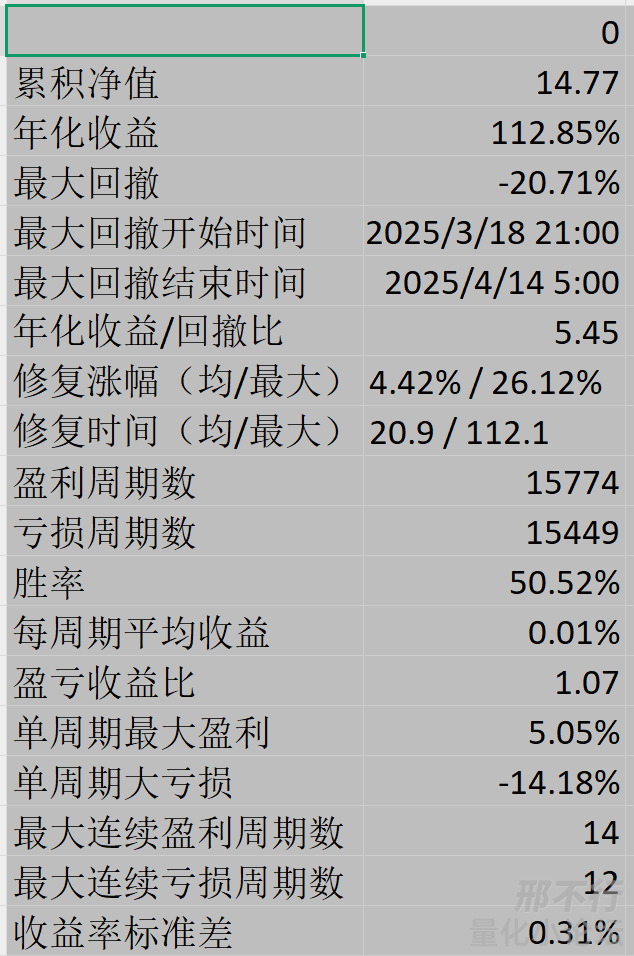

年化收益提升了27.64%,最大回撤扩大了-2.88%,年化收益回撤比增加了0.67,相较于原版,这个版本显著提升了策略效果。

除了我们前面提到的从模型来的结论以外,回撤在某个水平振荡,也有可能导致收益受损。

杠杆分布为:[(1.3, 11501), (1.2, 6784), (1.0, 4725), (1.1, 4562), (1.5, 2658), (1.4, 994)]

可以看到杠杆稍微更激进了,1.3的数量显著更多了。

同上,我们尝试去对比动态杠杆和固定杠杆。我们对比固定杠杆1.2,其策略表现为

可以看到,回撤大了0.51%,年化收益低了5.72%。这个提升相较于原版阿基米德动态杠杆而言,我觉得是更大的。

6、总结

我们通过从数学模型中得到的一个小启发,对原版阿基米德动态杠杆进行了改良,实验证明了:

-

动态杠杆是有效的。相较于固定杠杆,在回撤时加动态刚刚更为有效。

-

阻止在回撤期降低动态杠杆能有效提升策略表现。

05

尾声

终于差不多把初步的东西写完了,实在是写不动了,祈祷我没有推错公式,应该不能吧....

然后有些未来的展望:

-

其实应该更细致地去挑几个具有代表性的回撤周期,然后去验证动态杠杆是否有像我们在数学模型那里希望的那样去优化策略在回撤周期的表现。

-

这个动态杠杆的优化其实才刚刚开始,还有很多东西没有做。比如现在只是挑了几个固定回撤的点位去设置动态杠杆,设置的动态杠杆值其实是未拟合的,等等。

-

当前的这个模型所描述的动态杠杆其实更多是基于回撤的,但是从模型其实也知道,杠杆在追涨阶段其实也非常有用,那么这个能做一些什么事情,把两者结合起来吗?另外,这个其实蛮令人感到惊讶的,我们仅对回撤阶段进行动态杠杆优化,就能取得这么好的效果。

-

其实现在这种基于回撤分布的动态杠杆/加仓方法,我感觉是有未来函数的嫌疑的,这样做并不是最稳妥的,各位有什么想法?

罗格·多恩意外的非常合适这个模型,“钢铁腐朽,顽石依旧”,生命自石缝而生。

开源鸿蒙跨平台开发社区汇聚开发者与厂商,共建“一次开发,多端部署”的开源生态,致力于降低跨端开发门槛,推动万物智联创新。

更多推荐

10

10 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)