商用家具行业全景分析 2025:区域格局(华东占 42%)与头部企业竞争策略揭秘

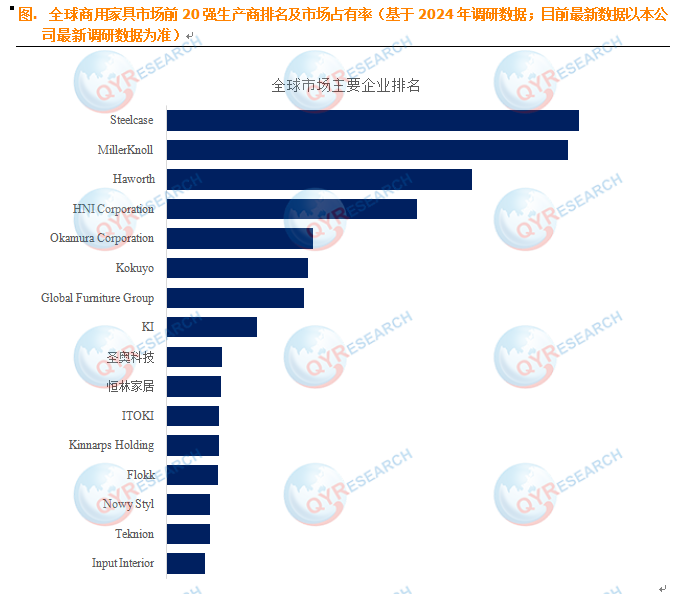

QYResearch 头部企业研究中心数据表明,全球主要生产商包括 Steelcase、MillerKnoll、Haworth、HNI Corporation、Okamura Corporation、Kokuyo、Global Furniture Group、KI、圣奥科技、恒林家居等。常见商用家具品类包括座椅、桌子、储物柜等,能适配不同商业场景的空间规划与使用需求,为商业活动高效开展提供基础硬

商用家具是专为商业场景设计制造的家具品类,与住宅家具功能定位差异显著。其核心应用场景涵盖办公室、酒店、教育机构、医疗机构等公共场所,核心特点聚焦功能性、耐用性与批量生产属性,可满足商业空间的高频使用需求。常见商用家具品类包括座椅、桌子、储物柜等,能适配不同商业场景的空间规划与使用需求,为商业活动高效开展提供基础硬件支撑。

全球市场规模与竞争格局

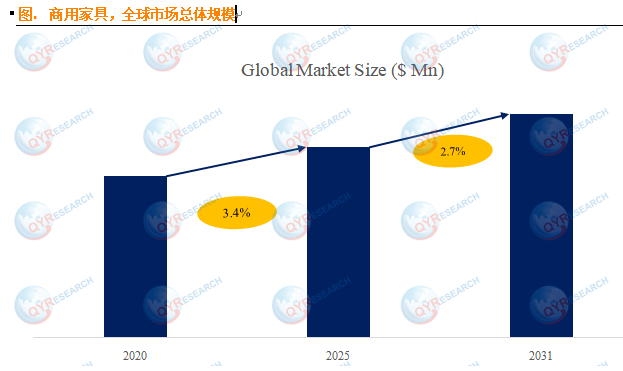

根据QYResearch调研数据显示,全球商用家具市场呈稳健增长态势。报告预测,2031 年全球市场规模将突破 725 亿美元,2025-2031 年期间年复合增长率(CAGR)稳定在 2.7%,市场发展韧性较强。

从竞争格局来看,行业集中度相对较低。QYResearch 头部企业研究中心数据表明,全球主要生产商包括 Steelcase、MillerKnoll、Haworth、HNI Corporation、Okamura Corporation、Kokuyo、Global Furniture Group、KI、圣奥科技、恒林家居等。2024 年,全球前十强厂商合计占据约 24.0% 的市场份额,市场竞争较为分散。

产品类型与应用场景细分

产品类型方面,座椅是当前核心细分品类。据 QYResearch 数据,其市场份额约 45.4%,主导地位显著。这一优势源于市场对舒适性、姿势支撑及空间优化的需求升级,人体工学办公椅、休闲座椅、模块化沙发在设计、材料、可调节性上持续创新。

桌子品类也在不断迭代,从工作站、协作桌到咖啡厅桌、会议室桌,均融入线缆管理、高度可调节及材料可持续设计。存储解决方案则向灵活性与空间效率方向发展,适配开放式布局与数字化工作流程;吸音板、移动隔间、智能集成系统等杂项家具,在现代高效办公与舒适环境营造中需求渐增。

应用场景上,办公室是最大需求来源,占比达 63.5%。这得益于市场对人体工程学设计、共享办公空间开发及混合办公环境的持续投入。酒店家具聚焦公共空间定制,尤其在高端与主题场景中,品牌通过体验式家具传递形象、提升顾客舒适度,精品酒店、咖啡馆、共享办公空间是重要需求场景。

医疗家具虽市场规模较小,但增长势头强劲,核心驱动力是对卫生、适应性强且患者中心化家具的需求提升。教育家具市场保持稳定,增长主要依赖现代教室改造与数字化学习环境建设。(注:应用细分图表数据摘自 QYResearch 上述报告)

市场驱动因素与阻碍因素

核心驱动因素

商业基础设施扩张:快速城市化进程推动办公室、酒店、餐厅、共享办公空间数量增长,直接拉动商用家具需求。

办公模式变革:远程办公与混合办公兴起,市场对人体工学、灵活化办公家具需求上升,以保障员工健康与工作效率。

酒店零售业发展:连锁酒店、零售店、餐厅持续扩张,对耐用、时尚、实用的商用家具需求旺盛。

技术集成升级:智能家具(含物联网功能、充电端口、模块化设计)可提升空间效率,吸引企业投资现代办公解决方案。

主要阻碍因素

成本压力较大:高端商用家具依赖高品质木材、金属、复合材料,制造成本居高不下,影响产品普及。

供应链风险:原材料供应或物流环节中断,易导致生产与交付延误,干扰市场正常运转。

设计迭代风险:市场设计偏好变化快,可能导致家具快速过时,给厂商与零售商带来库存压力。

经济环境影响:商业建筑投资或企业经营投入放缓时,商用家具需求易受波及。

行业发展机遇

可持续家具赛道:企业可持续发展意识增强,采用再生或可再生材料的商用家具迎来发展新空间。

定制化与模块化:企业对契合自身空间、运营需求的定制化家具需求上升,为定制解决方案提供机遇。

新兴市场拓展:亚太、拉丁美洲、非洲地区商业基础设施建设加速,成为全球商用家具市场新增长极。

智能办公融合:人体工学、科技化、多功能家具与现代办公空间转型需求契合,市场潜力显著。

开源鸿蒙跨平台开发社区汇聚开发者与厂商,共建“一次开发,多端部署”的开源生态,致力于降低跨端开发门槛,推动万物智联创新。

更多推荐

16

16 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)